Requisiti principali patrimoniali

Devi possedere un immobile in regola dal punto di vista catastale e urbanistico, su cui iscrivere l'ipoteca.

Scopri come accedere ad una soluzione finanziaria che semplifica la gestione delle tue rate.

Il mutuo consolidamento debiti è pensato per coloro che vogliono riunire debiti pregressi come prestiti e mutui, in un unica rata mensile.

Confronto 100% gratuito

Mutuo tasso fisso o variabile

Il mutuo per consolidamento debiti è una tipologia di mutuo che permette alle persone di ottimizzare gli impegni personali, avendo un'unica rata.

Quando conviene?

Questa tipologia di mutuo può essere conveniente in una serie di casi:

Tassi d'interesse dei finanziamenti attivi molto alti

Difficoltà nella gestione di molteplici pagamenti

Riduci le rate mensili con il consolidamento debiti

Serve a unificare tutti i finanziamenti in corso in un'unica soluzione

Rata mensile unica

Semplicità nella gestione dei pagamenti

Devi possedere un immobile in regola dal punto di vista catastale e urbanistico, su cui iscrivere l'ipoteca.

Documenti personali

Documento d'identità, codice fiscale, stato di famiglia e certificato di residenza.

Documenti reddituali

Ultime 3 buste paga e modello CU (o Modello Unico per autonomi), estratto conto ultimi 6 mesi.

Documenti Tecnici dell’immobile

Atto di provenienza, visura catastale, planimetria dell'immobile.

Documenti aggiuntivi

Contratti dei finanziamenti da consolidare. Il consulente Euroansa vi indicherà eventuali altri documenti aggiuntivi.

Vantaggi

Rata mensile unica

È il vantaggio principale. Unendo più finanziamenti in un unico mutuo hai la possibilità di rivedere le condizioni degli impegni in essere.

Gestione semplificata

Pagamento di un'unica rata mensile, ottimizzando le scadenze.

Liquidità aggiuntiva

È possibile anche richiedere una somma extra, oltre a quella necessaria per chiudere i debiti precedenti, utile per nuove spese.

Svantaggi

Necessità di possedere già un immobile di proprietà

Devi possedere già un immobile di proprietà.

Costi iniziali elevati

Trattandosi di un mutuo, dovrai sostenere spese previste dal tipo di finanziamento.

La scelta tra altre tipologie di finanziamento (ad esempio prestiti o cessioni del quinto) e mutuo dipende principalmente dalla presenza di una garanzia reale e dall'importo totale dei debiti da estinguere. Di seguito una tabella su come valutarli e confrontarli correttamente al fine di scegliere il prodotto migliore.

| Elemento | Mutuo |

|---|---|

| Durata del finanziamento | durata fino a 30 annidurata massima 10 anni |

| Garanzie richieste | Immobile di proprietàNessun Immobile |

| Costi iniziali | Eventuali polizzeIstruttoria |

| Importo finanziabile | Anche oltre i 100.000€Fino a 100.000€ |

Confronta e scegli una delle nostre proposte, il resto lo facciamo noi!

Step 1

Rispondi ad alcune domande e confronta le nostre migliori proposte di Mutuo Consolidamento Debiti. Solo informazioni di base. Noi facciamo il resto!

Step 2

Parla con noi! ti contatteremo entro pochi minuti.

Step 3

Verrai assegnato ad un consulente vicino a te che ti seguirà passo dopo passo fino alla firma dal notaio ed oltre.

La seguente tabella classifica i mutui consolidamento debiti più vantaggiosi rilevati oggi. Confrontali in tranquillità prima di richiedere un preventivo.

Aggiornato al 13 luglio 2026, ore 09:00

Profili simulazione: impiegato, 35 anni, reddito € 1.500 netti, importo € 130.000, valore dell'immobile € 200.000 su durata 30 anni.

Euroansa, per offrire i propri servizi ad un bacino più ampio di consumatori, conta di poter affidarsi a più di 900 consulenti mutui. Esperti nel settore della mediazione creditizia, vantiamo un'esperienza ventennale nel campo finanziario. Euroansa è una delle principali società nel campo della mediazione creditizia in Italia, e può contare sulla collaborazione di oltre 130 istituti bancari.

Trova il mutuo consolidamento debiti più conveniente per te

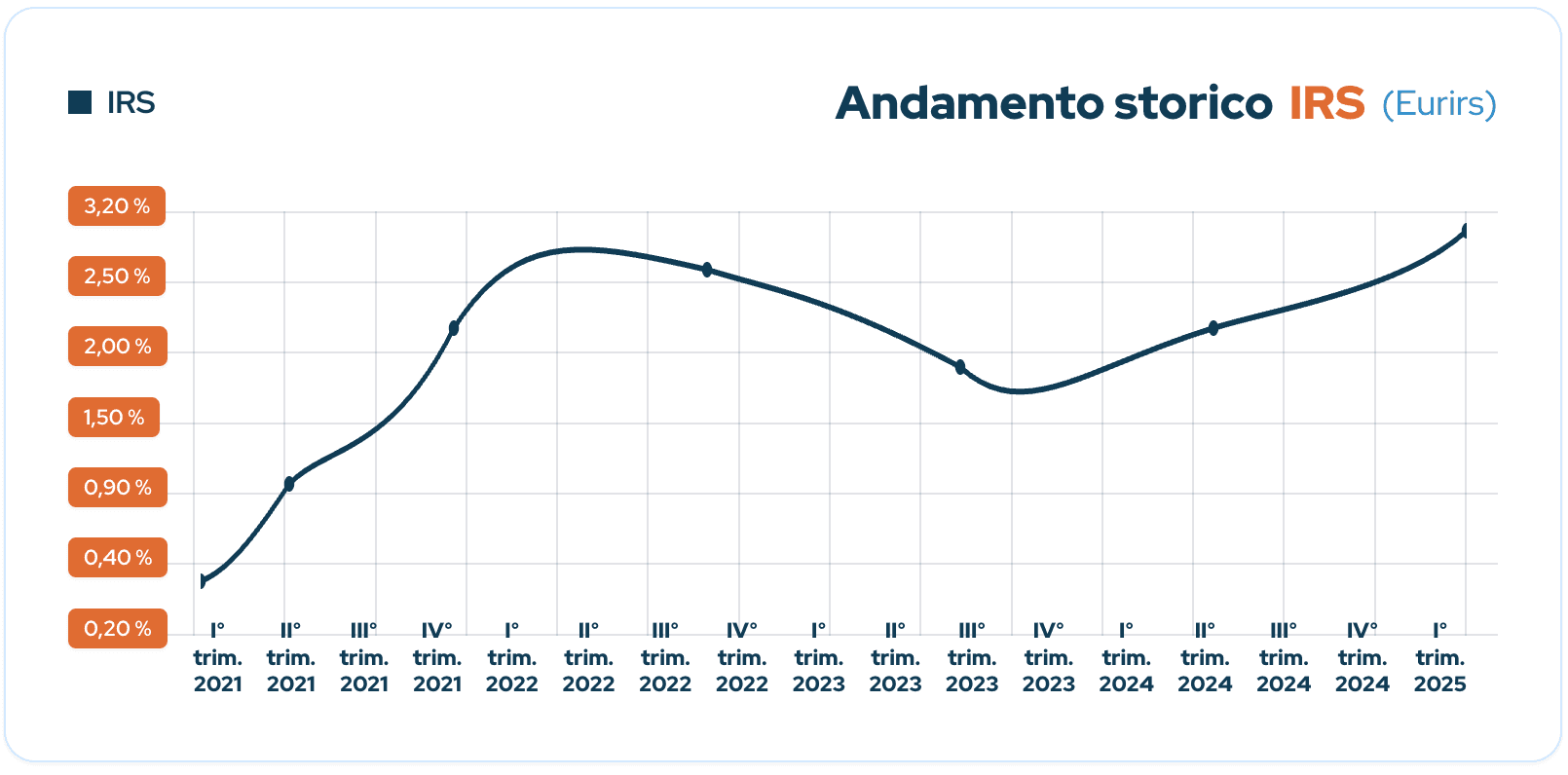

L'indice IRS (Interest Rate Swap), spesso identificato come Eurirs, rappresenta il parametro di riferimento fondamentale per determinare il costo dei mutui a tasso fisso nell'Eurozona. Monitorare il grafico IRS in tempo reale è essenziale per comprendere le aspettative del mercato sulle politiche monetarie della BCE e prevedere l'evoluzione delle rate dei finanziamenti a lungo termine. L'analisi dell'andamento storico e attuale permette di individuare il momento migliore per stipulare il tuo mutuo prima casa

Monitorare l'andamento degli indici di riferimento europeo è essenziale prima di bloccare la rata. Di seguito l'evoluzione del costo del denaro negli ultimi 12 mesi a confronto diretto.

IRS: parametro di riferimento utilizzato per calcolare il tasso d'interesse dei mutui a tasso fisso

L'indice Euribor (Euro Interbank Offered Rate) è il parametro di riferimento principale per i mutui a tasso variabile e per numerosi prodotti finanziari indicizzati. A differenza dell'IRS, l'Euribor riflette il tasso medio al quale le principali banche europee si scambiano depositi interbancari a breve termine ed è strettamente influenzato dalle decisioni della BCE sui tassi d'interesse.

Monitorare il grafico Euribor, nelle sue scadenze più comuni come l'Euribor a 3 mesi o 6 mesi, è fondamentale per prevedere l'andamento della propria rata mensile e valutare la convenienza di un mutuo prima casa rispetto alle attuali condizioni di mercato.

Euribor: parametro di riferimento utilizzato per calcolare il tasso d'interesse dei mutui a tasso variabile

Euroansa conta oltre 900 professionisti convenzionati con oltre 130 Istituti Finanziari e Bancari

In soli 5 minuti siamo al tuo fianco per valutare la tua pratica e consigliarti sulle condizioni migliori da scegliere

Abbiamo lo stesso obiettivo, farti ottenere il mutuo alle migliori condizioni di mercato

I nostri consulenti hanno successo in più dell'80% di pratiche contro una media nazionale di circa il 50%

.webp)